CESSIONE DEL CREDITO

Come funziona e quali sono le regole?

La cessione del credito derivante da interventi di riqualificazione energetica detraibili con le modalità dell’ECOBONUS è stato introdotto dal Decreto Legge n.63 del 04/06/2013, convertito poi dalla Legge n.90 del 03/08/2013.

Il meccanismo prevede che il soggetto beneficiario delle detrazioni possa cedere il credito ad altri soggetti coinvolti negli interventi (es. impresa) a fronte di uno sconto degli importi da corrispondere per i lavori.

L’agevolazione è particolarmente alettante per i soggetti incapienti, ma anche per tutti quei soggetti che preferiscono affrontare un investimento minore per le opere progettate cedendo la detrazione decennale derivante dalla Legge 296/2006 e s.m.i..

Per l’anno 2017 era possibile sfruttare la cessione del credito solo per interventi su parti comuni condominiali, mentre la Legge di Bilancio 2018, dal 01/01/2018, ha esteso tale possibilità anche alle singole unità immobiliari.

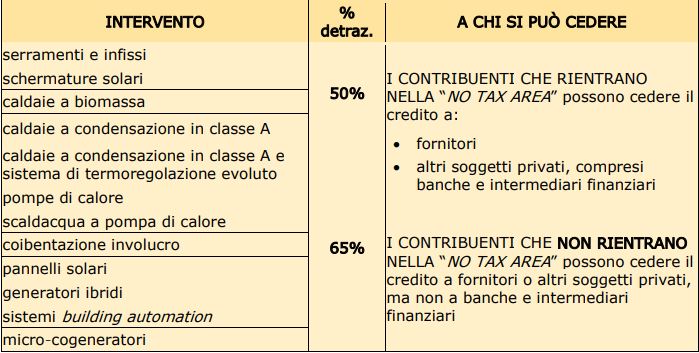

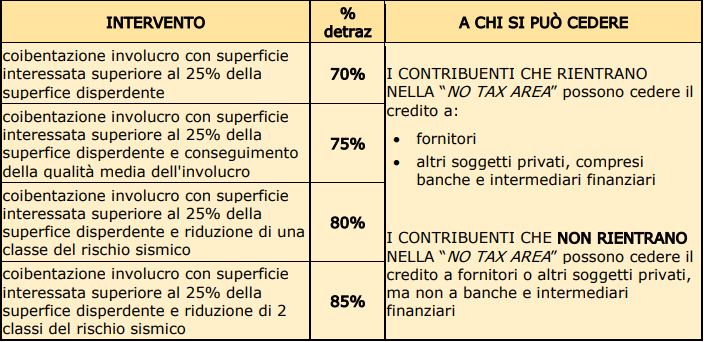

Per i soggetti incapienti, ovvero i soggetti che si trovano nella cosiddetta “no tax area“, la cessione può essere disposta a favore:

- dei fornitori dei beni e dei servizi necessari alla realizzazione degli interventi

- di altri soggetti privati (persone fisiche, anche esercenti attività di lavoro autonomo

o d’impresa, società ed enti) - di istituti di credito e intermediari finanziari.

I soggetti che ricevono il credito hanno, a loro volta, la facoltà di cessione.

Non è ammessa la cessione del credito a favore delle amministrazioni pubbliche.

Per i soggetti diversi dagli incapienti, la cessione del credito può essere disposta a favore:

- dei fornitori che hanno effettuato gli interventi

- ad altri soggetti privati (persone fisiche, anche se esercitano attività di lavoro

autonomo o d’impresa, società ed enti).

La cessione non può essere effettuata a favore di istituti di credito, intermediari

finanziari e amministrazioni pubbliche.

I soggetti che ricevono il credito hanno, a loro volta, la facoltà di cessione.

COME FARE?

Per gli interventi condominiali la procedura è la seguente:

- Il condomino che cede il credito, se i dati della cessione non sono già stati indicati

nella delibera condominiale che approva gli interventi, deve comunicare

all’amministratore del condominio, entro il 31 dicembre del periodo d’imposta di

riferimento, l’avvenuta cessione del credito e la relativa accettazione da parte del

cessionario, indicando la denominazione e il codice fiscale di quest’ultimo, oltre ai

propri dati. - L’amministratore del condominio effettua le seguenti operazioni:

- comunica annualmente all’Agenzia delle Entrate i dati del cessionario,

l’accettazione da parte di quest’ultimo del credito ceduto e l’importo dello stesso, spettante sulla base delle spese sostenute dal condominio entro il 31 dicembre dell’anno precedente. - consegna al condomino la certificazione delle spese a lui imputabili, indicando il protocollo telematico con il quale ha effettuato la comunicazione all’Agenzia.

- comunica annualmente all’Agenzia delle Entrate i dati del cessionario,

A questo punto l’Agenzia delle Entrate rende visibile nel “Cassetto fiscale” del cessionario il credito attribuito, il quale dovrà accettarlo attraverso le funzionalità rese disponibili nello stesso “Cassetto fiscale”. Le informazioni sull’accettazione del credito da parte del cessionario saranno rese visibili anche nel “Cassetto fiscale” del cedente.

Il credito d’imposta attribuito al cessionario va ripartito in 10 quote annuali di pari importo. Tali quote sono utilizzabili in compensazione, presentando il modello F24 esclusivamente tramite i servizi telematici dell’Agenzia delle Entrate (codice tributo

6890).

Il credito d’imposta diventa disponibile dal 10 marzo del periodo d’imposta successivo

a quello in cui il condominio ha sostenuto la spesa.

Per gli interventi su singole unità immobiliari la procedura è la seguente:

- I soggetti cessionari comunicano entro il 28 febbraio dell’anno successivo a quello di sostenimento della spesa, utilizzando le funzionalità rese disponibili nell’area riservata del sito internet dell’Agenzia delle entrate i seguenti dati:

- la denominazione e il codice fiscale del cedente

- la tipologia di intervento effettuata

- l’importo complessivo della spesa sostenuta

- l’importo complessivo del credito cedibile (pari alla detrazione spettante)

- l’anno di sostenimento della spesa

- i dati catastali dell’immobile oggetto dell’intervento di riqualificazione energetica

- la denominazione e il codice fiscale del cessionario

- la data di cessione del credito

- l’accettazione dello stesso da parte del cessionario

- l’ammontare del credito ceduto, spettante sulla base delle spese sostenute entro il 31 dicembre

- per i soggetti che si trovano nella “no tax area” dichiarazione riferita all’anno

precedente a quello di sostenimento della spesa di sussistenza delle condizioni ivi indicate.- In alternativa la comunicazione può essere inviata per il tramite degli uffici dell’Agenzia delle Entrate utilizzando il modulo allegato al Provvedimento 18/04/2019 contenente le informazioni di cui al punto precedente.

- L’Agenzia delle entrate rende visibile nel “Cassetto fiscale” del cessionario il credito

d’imposta attribuito, che potrà utilizzare a seguito della relativa accettazione con le

funzionalità rese disponibili nell’area riservata del sito internet dell’Agenzia delle Entrate. Nell’area riservata del cedente saranno rese visibili le informazioni sull’accettazione del credito d’imposta da parte del cessionario.

Il mancato invio della comunicazione di cui ai punti precedenti rende inefficace la

cessione del credito.

Il credito d’imposta attribuito al cessionario è ripartito in dieci quote annuali, utilizzabili in compensazione, a decorrere dal 20 marzo dell’anno successivo a quello di sostenimento della spesa e, presentando il modello F24 esclusivamente tramite i servizi telematici dell’Agenzia delle Entrate.

Quadro interventi su parti comuni dei condomini o su singole unità immobiliari

Quadro interventi su parti comuni dei condomini

A questo LINK trovate la pagina di approfondimento dell’Agenzia delle Entrate.

Questo sito si avvale di cookie necessari al funzionamento ed utili alle finalità illustrate nella cookie policy.

Chiudendo questo banner acconsenti all'utilizzo dei cookies. Leggi la privacy policy

Questo sito utilizza i cookie per fornire la migliore esperienza di navigazione possibile. Continuando a utilizzare questo sito senza modificare le impostazioni dei cookie o cliccando su "Accetta" permetti il loro utilizzo.

Lascia un commento